")

")

วิธีวางแผนการเงิน (ตอน 2)

จากคราวที่แล้วที่เราคุยกัน (วิธีวางแผนการเงิน ตอน 1) เราก็ได้รู้ถึงขั้นตอนของการวางแผนการเงินกันไปแล้วนะคะ และนิก็ได้ทิ้งท้ายว่าจะมาเล่าให้ฟังต่อว่าแผนการเงินมีทั้งหมดกี่แผน และประกอบไปด้วยแผนอะไรบ้าง มาตามสัญญาแล้วค่ะ ติดตามต่อได้เลยนะคะ นอกจากนี้ตอนนี้มีความพิเศษอีกแล้วนะคะ จะพิเศษอย่างไร ต้องติดตามกันไปจนถึงท้ายบทความเลยค่ะ

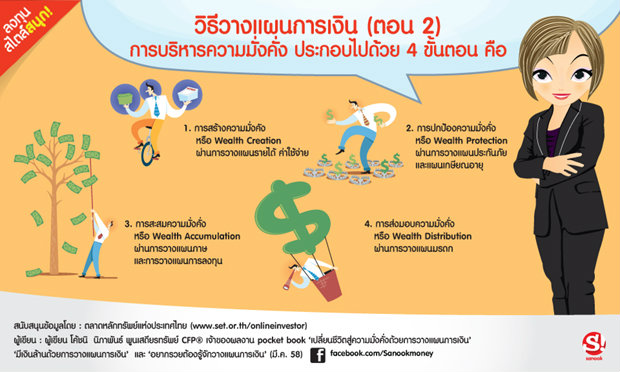

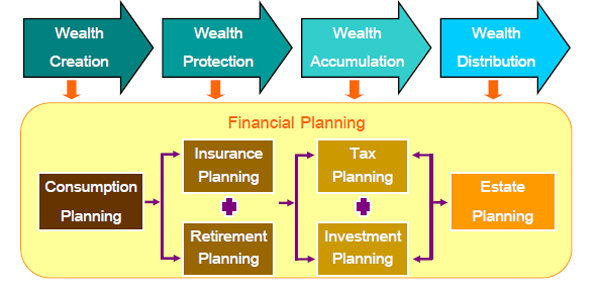

ในการบริหารความมั่งคั่งหรือ Wealth Management ประกอบไปด้วย 4 ขั้นตอน ดังนี้ค่ะ

1. การสร้างความมั่งคัง หรือ Wealth Creation ผ่านการวางแผนรายได้ ค่าใช้จ่าย (Consumption Planning) หรือก็คือการทำบัญชีรายรับ รายจ่ายนั่นเอง ในแผนนี้เราต้องรู้ว่า เรามีรายได้เท่าไหร่ เป็นรายได้จากช่องทางไหนบ้าง มีค่าใช้จ่ายเท่าไหร่ และที่สำคัญเรามีเงินออมเหลือมั้ย เพราะอย่าลืมนะคะว่า ‘เงินออม คือจุดตั้งต้นของ ‘ความสำเร็จทางการเงิน’ หากวันนี้เรายังไม่มีเงินออมเลย ก็คงยากที่จะไปวางแผนการเงินในขั้นต่อๆ ไปได้

นอกจากนี้ใน Consumption Planning จะมีการพูดถึงการบริหารสภาพคล่อง (Liquidity Management) ด้วยค่ะ ซึ่งเราควรมีสภาพคล่องอย่างน้อย 3 – 6 เท่าของค่าใช้จ่ายต่อเดือน เผื่อ worst case ถูก lay off กะทันหัน อย่างน้อยที่สุดคุณก็จะมีเงินไว้ใช้จ่ายประมาณ 3 – 6 เดือนเพื่อให้คุณสามารถหางานใหม่ได้โดยที่ชีวิตไม่ได้ยากลำบากจนเกินไปค่ะ ทว่าเราไม่ควรมีเงินสภาพคล่องมากเกินกว่านี้ เพราะส่วนใหญ่เราจะเก็บเงินเพื่อสภาพคล่องไว้ที่บัญชีออมทรัพย์ ซึ่งอย่างที่รู้ๆ กันได้ดอกเบี้ยถูกแสนถูก (เป็นเงินขี้เกียจ) ดังนั้นเงินส่วนเกินจากสภาพคล่อง เราต้องมาบริหารจัดการค่ะ

2. การปกป้องความมั่งคั่ง หรือ Wealth Protection ผ่านการวางแผนประกันภัย (Insurance Planning) และแผนเกษียณอายุ (Retirement Planning)

ทำไมเราต้องวางแผนประกันภัย เพราะเหตุการณ์ไม่คาดฝันต่างๆ (เช่น เจ็บไข้ได้ป่วย ประสบอุบัติเหตุ พิการทุพพลภาพ หรือเป็นโรคร้ายแรง) จะเป็นตัวการทำลายเงินออมค่ะ หากเกิดเหตุการณ์ไม่คาดฝันต่างๆ ข้างต้น แล้วเราไม่ได้มีการทำประกันที่มากพอ ก็เป็นตัวเราเองนั่นแหละที่ต้องควักเงินของเราออกมาเพื่อรับผิดชอบในความเสียหาย หรือค่าใช้จ่ายที่เกิดขึ้น ซึ่งหากผลกระทบที่เกิดขึ้น เป็นค่าใช้จ่ายที่สูงกว่าที่คาด ก็อาจส่งผลกระทบอย่างมากต่อฐานะการเงินของเรา และทำให้เราไม่สามารถไปถึงเป้าหมายทางการเงินอื่นๆ ตามที่เราตั้งใจไว้ก็เป็นได้ค่ะ

ส่วนการวางแผนเกษียณอายุ ก็เป็นหนึ่งในการปกป้องความมั่งคั่งค่ะ เพื่อให้มั่นใจว่าความมั่งคั่งของเราที่เราสร้างไว้ตอนที่เรามีแรงทำงาน จะคงอยู่ต่อเนื่องไปจนถึงวันที่เราเกษียณอายุ (ไม่ได้ทำงานแล้ว)

3. การสะสมความมั่งคั่ง หรือ Wealth Accumulation ผ่านการวางแผนภาษี (Tax Planning) และการวางแผนการลงทุน (Investment Planning) หากเรามีการวางแผนภาษีที่เหมาะสม เราจะสามารถเปลี่ยนค่าใช้จ่ายทางภาษีให้เป็นเงินออม ส่วนการวางแผนการลงทุน ก็เป็นการต่อยอดความมั่งคั่ง ให้เงินทำงานนั่นเองค่ะ

4. การส่งมอบความมั่งคั่ง หรือ Wealth Distribution ผ่านการวางแผนมรดก เพื่อให้มั่นใจว่าความมั่งคั่งที่เราได้สะสมมามีการส่งมอบไปถึงลูกหลานอย่างถูกต้อง เหมาะสม ตามเจตนารมณ์ที่เราตั้งใจไว้ค่ะ

ในตอนต่อๆ ไป นิจะเล่ารายละเอียดของแต่ละแผนว่ามีวิธีการคำนวณและเตรียมอย่างไร อย่าลืมติดตามนะคะ สำหรับตอนนี้ นิเปิดรับปรึกษาเคสการวางแผนการเงินค่ะ ท่านผู้อ่านท่านใดอยากขอคำปรึกษาเกี่ยวกับการวางแผนการเงิน สามารถ email มาหานิได้ที่ nipapuntalk@hotmail.com สำหรับท่านใดที่นิเลือกเคสมาตอบผ่านทาง Sanook Money จะได้รับหนังสือ ‘เปลี่ยนชีวิตสู่ความมั่งคั่งด้วยการวางแผนการเงิน’ ไปเลยค่ะ แล้วพบกันค่ะ

ผู้เขียน โค้ชนิ นิภาพันธ์ พูนเสถียรทรัพย์ CFP® เจ้าของผลงาน pocket book ‘เปลี่ยนชีวิตสู่ความมั่งคั่งด้วยการวางแผนการเงิน’ ‘มีเงินล้านด้วยการวางแผนการเงิน’ และ ‘อยากรวยต้องรู้จักวางแผนการเงิน’ (มี.ค. 58)

เรื่องที่เกี่ยวข้อง

-

โคราชผุดตลาดแนวใหม่ใหญ่สุดในอีสาน “ตลาดโรงทอ จอหอ” มูลค่ากว่า 600 ล. ตอบโจทย์ครบวงจร...

โคราชผุดตลาดแนวใหม่ใหญ่สุดในอีสาน “ตลาดโรงทอ จอหอ” มูลค่ากว่า 600 ล. ตอบโจทย์ครบวงจร...

-

ดูโฮมเดินหน้าต่อเนื่อง!ฉลองเปิด ‘สาขาอยุธยา’รุกพื้นที่ ศก.เมืองกรุงเก่ารองรับกำลังซื้อเขตนิคมอุตฯขนา...

ดูโฮมเดินหน้าต่อเนื่อง!ฉลองเปิด ‘สาขาอยุธยา’รุกพื้นที่ ศก.เมืองกรุงเก่ารองรับกำลังซื้อเขตนิคมอุตฯขนา...

-

“วิชโก้”ยักษ์ค้าปลีกท้องถิ่นบุกปั้มน้ำมันเปิด“WishCo Express”แห่งแรกตอบโจทย์นักเดินทางขยายฐานลูกค้าเ...

“วิชโก้”ยักษ์ค้าปลีกท้องถิ่นบุกปั้มน้ำมันเปิด“WishCo Express”แห่งแรกตอบโจทย์นักเดินทางขยายฐานลูกค้าเ...

-

สภาอุตฯโคราช ขับเคลื่อน BCG จัดใหญ่ AgroFEX 2023 กระตุ้นเศรษฐกิจโคราชคาดเงินสะพัดกว่า 800 ล....

สภาอุตฯโคราช ขับเคลื่อน BCG จัดใหญ่ AgroFEX 2023 กระตุ้นเศรษฐกิจโคราชคาดเงินสะพัดกว่า 800 ล....

-

AIS โชว์ศักยภาพตอกย้ำความแข็งแกร่งด้านผลประกอบการ กำไรสุทธิไตรมาสแรก 6,757 ล้านบาท โตแกร่ง 7.1% พร้...

AIS โชว์ศักยภาพตอกย้ำความแข็งแกร่งด้านผลประกอบการ กำไรสุทธิไตรมาสแรก 6,757 ล้านบาท โตแกร่ง 7.1% พร้...